ウェルスナビと楽ラップ、

どちらも人気のロボアドバイザーですがどちらを利用するべきか迷っている方も多いと思います。

ちなみに私は両方利用しているのですが、それぞれ特徴も違っていてウェルスナビが優れている点、楽ラップが優れている点、それぞれあります。

この二つを比較して紹介していきたいと思います。

まずそれぞれのウェルスナビと楽ラップの特徴を紹介していくので興味のない方は飛ばしてください。

wealthnavi(ウェルスナビ)とは

ノーベル賞受賞者が提唱する理論に基づいた「長期・積立・分散」の資産運用を自動化して運用を行います。

6~7つの海外上場ETFを通じ 、世界約50カ国1万1000銘柄に分散投資します。

無料診断であなたに適したリスク許容度で分散投資を行います。

2020年1月10日時点で、預かり資産2100億円、口座数27万口座とロボアドバイザーの中では人気実績とも高いです。

楽ラップとは

wealthnavi(ウェルスナビ)と楽ラップの会社概要

| wealthnavi(ウェルスナビ) | 楽ラップ | |

| 運営会社 | ウェルスナビ株式会社 | 楽天証券株式会社 |

| サービス開始 | 2016年7月 | 2016年7月 |

| 所在地 | 東京都渋谷区渋谷2-17-5 シオノギ渋谷ビル12F | 東京都世田谷区玉川 1-14-1 |

| 資本金 | 57億7,682万円(資本剰余金含む) | 7,495百万円 |

| 預かり資産 | 2,000億円 | – |

| 運用数 | 27万 | 2万人 |

楽ラップの預かり資産は公開されていないようですが、利用者数ではwealthnavi(ウェルスナビ)が圧倒しています。

楽ラップは楽天グループのサービスで運営元は大手ですね。

では大事なサービスを比較してみていきたいと思います。

wealthnavi(ウェルスナビ)と楽ラップのサービス比較

| wealthnavi(ウェルスナビ) | 楽ラップ | |

| 金融商品 | 米国上場ETF | 国内の投資信託 |

| 最低投資金額 | 10万円 | 10万円 |

| 自動積立 | 月1万円~ | 月1万円~ |

| 投資先銘柄数 | 6~7 | 15 |

| 手数料 | 3,000万円まで年率1%(税別)+ETF経費率年率0.09%~0.13%(2019年7月現在) ※長期割で最大0.9% 3000万円を超える部分は年率0.5%(税別) |

固定報酬型:最大年率0.715% 成功報酬併用型:最大年率0.605%+運用益の5.5% |

| リバランス | 〇 | 〇 |

| 税金(確定申告) | (特別口座源泉徴収あり)の口座なら確定申告が原則不要 | (特別口座源泉徴収あり)の口座なら確定申告が原則不要 |

| 運用実績 | 下記参照 | 下記参照 |

抑えておくべきポイントはこんな感じです。

それでは一つ一つ見ていきたいと思います。

金融商品

まず大きなポイントとして金融商品が違います。

ロボアドバイザーなどでは米国上場ETF(上場投資信託)を利用しているところが多いですが、楽ラップは国内の投資信託を投資対象としています。

海外の場合は円・米ドルの交換影響を受けますが、為替の動きも運用成果の一部として考えられている(「為替ヘッジあり」の投資信託にも投資)ので為替の影響も含めて資産運用を任せられます。

最低投資金額

最低投資金額はどちらも10万円からで自動積み立ては1万円から可能ととなっています。

投資先銘柄数

wealthnavi(ウェルスナビ)の投資先

日欧株(VEA):VEA(バンガード・FTSE先進国市場(除く米国)ETF)

新興国株(VWO):VWO(バンガード・FTSE・エマージング・マーケッツETF)

米国債券(AGG):AGG(iシェアーズ・コア 米国総合債券市場 ETF)

金(GLD):GLD(SPDR ゴールド・シェア)

不動産(IYR):IYR(iシェアーズ 米国不動産 ETF)

物価連動債(TIP):TIP(iシェアーズ 米国物価連動国債 ETF)

楽ラップの投資先

| 国内株式 | ステート・ストリート日本株式インデックス・オープン |

| 先進国株式 | ステート・ストリート先進国株式インデックス・オープン |

| たわらノーロード 先進国株式<ラップ向け> | |

| 先進国株式 (為替ヘッジあり) |

ステート・ストリート先進国株式インデックス・オープン(為替ヘッジあり) |

| 新興国株式 | ステート・ストリート新興国株式インデックス・オープン |

| たわらノーロード 新興国株式<ラップ向け> | |

| 国内債券 | ステート・ストリート日本債券インデックス・オープン |

| 先進国債券 | ステート・ストリート先進国債券インデックス・オープン |

| たわらノーロード 先進国債券<ラップ向け> | |

| ステート・ストリート米国社債インデックス・オープン2 | |

| 先進国債券 (為替ヘッジあり) |

ステート・ストリート先進国債券インデックス・オープン(為替ヘッジあり) |

| ステート・ストリート米国社債インデックス・オープン(為替ヘッジあり) | |

| 新興国債券 | ステート・ストリート新興国債券インデックス・オープン |

| 国内リート | たわらノーロード 国内リート<ラップ向け> |

| 先進国リート | たわらノーロード 先進国リート<ラップ向け> |

ウェルスナビと楽ラップでは投資先が全然違います。

楽ラップは国内外の株式や債券に投資する楽ラップ専用の低コストインデックスファンドを活用しています。

手数料

手数料が気になっている方も多いと思います。

年間手数料はこちらになります。

| wealthnavi(ウェルスナビ) | 楽ラップ |

| 預かり資産3,000万円まで年率1%(税別) 3,000万円以上:年率0.5%(税別) |

固定報酬型:最大年率0.715% 成功報酬併用型:最大年率0.605%+運用益の5.5% |

手数料で言うと楽ラップがお得になります。

ちなみにウェルスナビは長期割で最大0.9%なります。

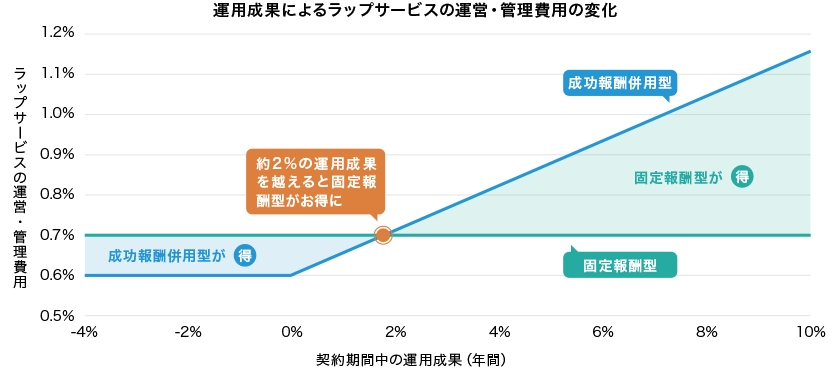

楽ラップの手数料は「固定報酬型」と「成功報酬併用型」があって約2%の運用成果を超えると固定報酬型がお得になります。

公式サイトでは約70%が「固定報酬型」を選択しているということです。

ちなみに私も固定報酬型を選んでいます。

リバランス

リバランスとは基本の資産配分からズレが生じると最適な状態に調整することを言います。

利益を継続的に出していくことを考えるとこのリバランスは大事だと思います。

ウェルスナビのリバランスは「原則として、半年に一度」で楽ラップは資産状況が毎日チェックされ、自動的にリバランスが行われるということです。

wealthnavi(ウェルスナビ)と楽ラップの運用実績

wealthnavi(ウェルスナビ)も楽ラップも公式で運用実績を公開しています。

wealthnavi(ウェルスナビ)の運用実績

2016年1月から2019年12月までのリスク許容度別リターン(ドル建て)

| リスク許容度 | 累積元本額(ドル) | 資産評価額(ドル) | リターン |

|---|---|---|---|

| 1 | 2.13万 | 2.49万 | +16.5% |

| 2 | 2.13万 | 2.61万 | +22.5% |

| 3 | 2.13万 | 2.70万 | +26.5% |

| 4 | 2.13万 | 2.78万 | +30.3% |

| 5 | 2.13万 | 2.83万 | +32.6% |

2016年1月から2019年12月までのリスク許容度別リターン(円建て)

| リスク許容度 | 累積元本額(円) | 資産評価額(円) | リターン |

|---|---|---|---|

| 1 | 241万 | 272万 | +13.1% |

| 2 | 241万 | 286万 | +18.9% |

| 3 | 241万 | 296万 | +22.8% |

| 4 | 241万 | 305万 | +26.4% |

| 5 | 241万 | 310万 | +28.7% |

楽ラップの運用実績

2016年7月4日~2019年6月28日

| 保守型 | TVTなし | 10.20% |

| やや保守型 | TVTなし | 15.80% |

| TVTあり | 14.90% | |

| やや積極型 | TVTなし | 21.90% |

| TVTあり | 19.80% | |

| 積極型 | TVTなし | 28.30% |

| TVTあり | 26.20% | |

| かなり積極型 | TVTなし | 32.70% |

| TVTあり | 30.10% |

これまでの運用実績からするとある程度リスクをとって運用した方が実績が上がっています。

もちろんこれからも同じようにリスクを取った方が良いとは限りませんけどね。

wealthnavi(ウェルスナビ)と楽ラップはどちらがおすすめ?

wealthnavi(ウェルスナビ)と楽ラップのどちらにしようか迷っている方も多いと思いますが、どちらがおすすめなのか?という点ですが、いくつかのポイントを見て判断することになると思います。

どちらの運用方法を信頼するのか

wealthnavi(ウェルスナビ)と楽ラップで運用方法が違います。

wealthnavi(ウェルスナビ)は「ウェルスナビはノーベル賞受賞者が提唱する理論に基づいた金融アルゴリズムで、お客様一人ひとりに合ったポートフォリオ(資産の組み合わせ)を自動で組む」という運用方法です。

楽ラップは「資産運用会社(マーサー・インベストメンツ)のアドバイスをもとに決定」しています。

ということで全然違います。

過去の運用実績も含めどちらを信頼するのかというところです。

手数料

単純に手数料で見てみると

・ウェルスナビが年率1%(税別)

・楽ラップが最大年率0.715%(固定報酬型)

ということで楽ラップがお得です。

投資金額が大きく長期的にみるとこの手数料の差もバカにはできません。

ウェルスナビのDeTAX(デタックス)

ウェルスナビには税負担を自動で最適化するDeTAX(デタックス)という機能があります。

分配金の受け取りやリバランスなどにより生じる税負担が一定額を超えた場合、お客様のポートフォリオ組入銘柄が抱える含み損を実現することで、翌年以降に繰り延べます。

利益確定で利益がある状態のときにあえてリターンがマイナスになっている銘柄をいったん売却して損を確定させて利益を減らしてその年の税負担を減らすということなんです。

これはウェルスナビだけの機能でポイントでもありますね。

まとめ

一言でどちらがおすすめかというと、どちらとも言えないという答えになってしまいます。

それぞれ一長一短ありますし、投資タイミングやウェルスナビのリスク許容度や楽ラップの積極的か保守的かで運用実績も変わってきます。

リスク分散という意味では両方に投資するのも一つの方法かと思います。

ちなみに僕は両方に投資しています。

始めに投資したのはウェルスナビです。

利用者も多く知名度もあったのでウェルスナビからとりあえず始めたという感じでしょうか。

あと他にも「theo(テオ)」などもありますので合わせてチェックしてみるのも良いと思います。

コメント